Las existencias totales de deuda de los hogares aumentaron en $ 16 mil millones en el segundo trimestre de 2023, según el último Informe trimestral de endeudamiento y crédito de los hogares Del Banco de la Reserva Federal de Nueva York Centro de datos microeconómicos. Esto refleja un modesto repunte desde el primer trimestre. Los saldos de tarjetas de crédito experimentaron el mayor aumento de todos los tipos de deuda – $ 45 mil millones – y ahora se sitúan en $ 1,03 billones, superando $ 1 billón en términos nominales por primera vez en la historia de la cadena. Después de una fuerte contracción en el primer año de la pandemia, los saldos de las tarjetas de crédito han experimentado siete cuartas partes del crecimiento interanual. El segundo trimestre de 2023 experimentó un rápido aumento del 16,2 por ciento con respecto al año anterior, continuando esta fuerte tendencia. A medida que los saldos de las tarjetas de crédito alcanzan máximos históricos, observamos cómo evolucionarán los préstamos y los reembolsos utilizando el Banco de la Reserva Federal de Nueva York Panel de crédito al consumo (CCP), que se basa en datos anónimos de informes crediticios de Equifax.

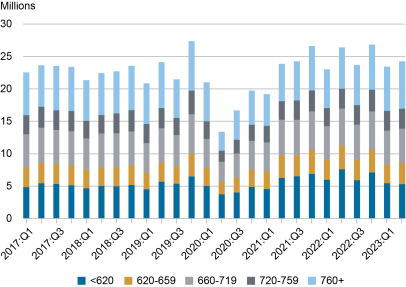

emisión de tarjetas de crédito

Las tarjetas de crédito son la forma más frecuente de deuda de los hogares y siguen siendo más frecuentes. Tenga en cuenta que hay 70 millones más de cuentas de tarjetas de crédito abiertas ahora que en 2019, antes de la pandemia. Además, alrededor del 69 % de los estadounidenses tenían una cuenta de tarjeta de crédito en el segundo trimestre de 2023, frente al 65 % en diciembre de 2019 y solo el 59 % en diciembre de 2013. Y aunque los préstamos disminuyeron durante el primer año de la pandemia, las emisiones de tarjetas de crédito han sido bastante altos desde entonces.

En el cuadro a continuación, mostramos la apertura de nuevas cuentas de tarjetas de crédito, desglosadas por puntajes de crédito de los prestatarios. La emisión de tarjetas de crédito ha sido bastante plana en general, con un promedio de alrededor de 23 millones de emisiones de tarjetas de crédito por trimestre entre 2017 y 2019. El inicio de la pandemia provocó una fuerte disminución en la emisión de nuevas tarjetas de crédito, con solo 13 millones de tarjetas emitidas en el segundo trimestre de 2020. Pero para el segundo trimestre de 2021, los préstamos habían regresado en todos los grupos de calificación crediticia.

Los prestatarios de alto riesgo vieron aumentar la emisión de tarjetas en 2021 y 2022, aunque esto parece haber disminuido en la primera mitad de 2023. Por el contrario, la emisión de tarjetas se expandió a los prestatarios con los puntajes crediticios más altos, aquellos con más de 760, durante la primera mitad de 2023. Este ajuste relativo es consistente con otros informes: Julio de 2023 Encuesta de opinión de Senior Loan Bureau sobre prácticas de préstamos bancarios (SLOOS) Normas más estrictas para todas las normas de préstamos al consumidor, junio de 2023 Encuesta de acceso al crédito SCE Mostró un aumento en las tasas de rechazo de solicitudes de crédito, especialmente entre aquellos con puntajes de crédito bajos.

Emisión de tarjeta de crédito según puntos de crédito

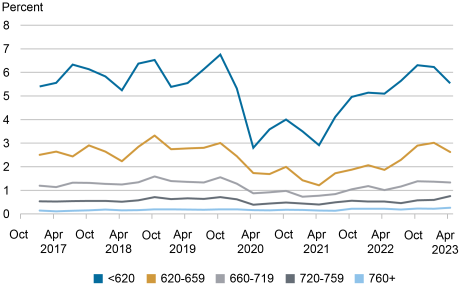

retraso de la tarjeta de crédito

En febrero escribimos sobre el aumento en las tasas de incumplimiento y nuestro plan para continuar monitoreando la situación. Las tasas de delincuencia ahora han vuelto a los niveles previos a la pandemia. En el cuadro a continuación, clasificamos las conversiones a incumplimiento según el puntaje de crédito del prestatario en cuestión. Esta imagen es consistente con un regreso a las tendencias anteriores a COVID después de un período de tasas de incumplimiento extraordinariamente bajas durante la pandemia cuando la indulgencia, el aumento de ingresos y las oportunidades de consumo eran limitadas, lo que significaba que los prestatarios estaban en una mejor posición para pagar sus deudas. Los dos últimos trimestres parecen mostrar cierta estabilidad. Tenga en cuenta que estas tasas difieren de la tasa de transición calculada en Informe trimestral Porque no están formateados y usan datos más detallados.

El nivel de las tasas de pago atrasado ha sido descontinuado

Pasar a un retraso en el pago de 30 días o más

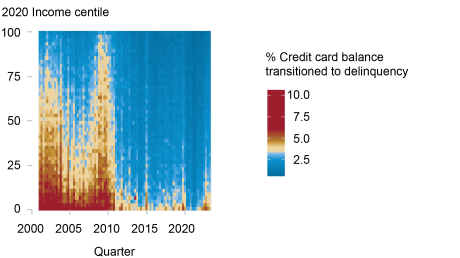

Finalmente, consideramos el desempeño de la deuda por ingreso para determinar si las estadísticas agregadas pueden ocultar los desafíos económicos inherentes a las comunidades de bajos ingresos. Agregamos a los prestatarios usando su ingreso bruto promedio ajustado por código postal como indicador de ingreso, utilizando datos del IRS (ingresos por código postal). En el siguiente diagrama de patrón de mapa de calor, representamos la morosidad de la tarjeta de crédito agregada por ingresos por código postal, que se muestra en el eje y, con el porcentaje de morosidad indicado en color. Aquí, primero vemos que las áreas de ingresos más bajos históricamente han tenido tasas de morosidad más altas, mientras que las áreas de ingresos más altos generalmente tienen un mejor desempeño de la deuda. Pero antes de la Gran Crisis Financiera, la morosidad de las tarjetas de crédito era más frecuente, incluso en áreas de altos ingresos, e incluso aumentó entre 2008 y 2010. Pero ahora, después de un breve período de morosidad extraordinariamente baja entre 2020-22, han regresado. las tasas de pago han vuelto a la normalidad en los niveles previos a la pandemia, incluso en áreas de bajos ingresos.

Tarjeta de crédito atrasada por ingreso zip

A pesar de los muchos obstáculos a los que se han enfrentado los consumidores estadounidenses durante el último año (aumento de las tasas de interés, presiones inflacionarias posteriores a la pandemia, quiebras bancarias recientes), hay poca evidencia de dificultades financieras generalizadas para los consumidores. Los consumidores estadounidenses han superado hasta ahora las dificultades económicas de la pandemia y los períodos posteriores a la pandemia. Sin embargo, los saldos crecientes pueden plantear desafíos para algunos prestatarios, y reanudar los pagos de préstamos estudiantiles este otoño podría agregar estrés financiero adicional para muchos prestatarios estudiantiles. Sin embargo, hasta el momento, el crédito de los hogares muestra algunos signos tempranos de estabilización en la salud previa a la pandemia, aunque con saldos nominales más altos.

andres f huggott Es director interino de investigación y presidente del Grupo de Investigación y Estadística del Banco de la Reserva Federal de Nueva York.

Donghun Lee Consultor de Investigación Económica en Estudios de Comportamiento del Consumidor en el Grupo de Investigación y Estadística del Banco de la Reserva Federal de Nueva York.

daniel mangrum Es Economista Investigador en Estudios de Crecimiento Equitativo en el Grupo de Investigación y Estadística del Banco de la Reserva Federal de Nueva York.

joel scully Es el director económico regional del Grupo de Investigación y Estadísticas del Banco de la Reserva Federal de Nueva York.

Wilbert van der Klawe Consultor de Investigación Económica para la Investigación de Políticas Públicas y Familia en el Grupo de Investigación y Estadística del Banco de la Reserva Federal de Nueva York.

Cómo citar esta publicación:

Andrew Huot, Donghoon Lee, Daniel Mangrum, Joel Scully y Wilbert van der Klawe, «Los mercados de tarjetas de crédito regresan a la normalidad después de la pandemia», Banco de la Reserva Federal de Nueva York Economía de Liberty Street8 de agosto de 2023, https://libertystreeteconomics.newyorkfed.org/2023/08/credit-card-markets-head-back-to-normal-after-pandemic-pause/.

Descargo de responsabilidad

Las opiniones expresadas en esta publicación son las de los autores y no reflejan necesariamente la posición del Banco de la Reserva Federal de Nueva York o del Sistema de la Reserva Federal. Cualquier error u omisión es responsabilidad del autor o autores.

«Experto en la web. Fanático de la cerveza exasperantemente humilde. Fanático del tocino. Creador típico. Experto en música».

More Stories

Se forman largas colas y crece la frustración a medida que Cuba se queda sin efectivo

Trabajadores de Daimler Trucks llegan a un acuerdo y evitan amenaza de huelga en Carolina del Norte

Solana ve que 1,3 millones de usuarios se van: he aquí por qué y qué puede detenerlo.